Америка на распродаже: обвал облигаций, паника на Уолл-стрит и обморок доллара

FxSignal 22-05-2025, 09:11 114 Аналитика, прогнозы валютного рынка

[/b][b]

Доллар уже не просто слабеет – он валится под весом огромного недоверия. После провального аукциона по продаже 20-летних облигаций США инвесторы массово отвернулись от американских активов: доллар резко упал, а фондовые индексы синхронно просели. Все это – на фоне рекордного дефицита, фискальной нестабильности и нарастающего ощущения, что финансовый автопилот, на котором летит Вашингтон, больше не работает. Разбираемся, что на самом деле происходит и какие последствия это может иметь для рынков

На фоне слабого спроса на облигации, доллар немедленно отреагировал падением. Индекс доллара снизился на 0,5%, продолжая тренд последних дней. Пара USD/JPY обвалилась до 143,27 – минимального уровня с 7 мая. Евро укрепился до $1,1330, показав рост на 0,4% за день и продлив тем самым восходящее движение третью сессию подряд. Британский фунт остался стабилен у уровня $1,3426, но при этом удержал позиции на максимумах с февраля 2022 года, поддержанный вышедшими ранее сильными данными по инфляции. Швейцарский франк укрепился на 0,1% до 0,8245 за доллар. Фондовый рынок США отреагировал синхронно. Индекс Dow Jones упал почти на 2%, S&P 500 – на 1,6%, Nasdaq – на 1,4%. Это не было реакцией на какую-то одну цифру – это был системный ответ на разрыв между обещаниями администрации и готовностью инвесторов верить в их реализацию. Финансовый мир воспринял аукцион как публичное признание: казначейские бумаги – больше не "безусловно привлекательный" актив. Как метко отметил аналитик Ким Руперт, "Разочаровывающие результаты аукциона соответствуют описанию ослабления спроса на американские активы и предложению "продавать Америку" на фоне финансовых проблем".К слову, эти финансовые проблемы – не абстрактная угроза. Одновременно с рынками политическая сцена США погружалась в очередной виток хаоса: президент Дональд Трамп так и не смог заручиться полной поддержкой Республиканской партии в Палате представителей по своему налоговому законопроекту. Спикер Палаты Майк Джонсон прямо признал: часть однопартийцев продолжает считать документ недостаточно жестким в части сокращения расходов. Беспартийные аналитики тем временем указывают, что реализация предложенного закона приведет к росту госдолга на сумму от $3 до $5 трлн. При том, что текущий федеральный долг уже превышает $36 трлн, рынок по сути увидел на аукционе не просто казначейские бумаги, а листовки с приглашением вложиться в будущий фискальный кризис.Ситуацию усугубила и геополитическая повестка. По данным CNN, США располагают разведданными о возможной атаке Израиля на ядерные объекты Ирана. Это автоматически повысило спрос на активы-убежища: золото выросло до $3 325,79 за унцию – максимум за две недели, оказавшись всего в $175 от апрельского исторического рекорда. В этот раз роль валюты-убежища доллару не досталась. Как отметил аналитик Джеймс Найветон: "Несмотря на падение акций, доллар США не пользуется традиционным спросом как защитный актив. Вместо этого выигрывают золото, евро и иена". По его мнению, на фоне обсуждения законопроекта Трампа "финансовые ограничения выглядят реальными, а рыночные настроения – скептичными".Особое внимание инвесторов привлек рост доходностей японских гособлигаций: 30-летние бумаги Японии достигли новых максимумов, а общая доходность длинного конца кривой – рекордно высока. Как заметил аналитик Фавад Разакзада: "Более высокая доходность японских облигаций сокращает разрыв с казначейскими облигациями США, снижая стимул удерживать доллар". При том, что японская иена укрепилась седьмой день подряд – серия, не наблюдавшаяся с 2017 года – рынок сделал ясную ставку: у доллара больше нет иммунитета даже от традиционно пассивных валют.Весь этот спектр – от провала аукциона до бегства в иену и золото – сигнализирует не о случайном колебании, а о нарастающем кризисе доверия. И доллар, будучи первой линией фронта в оценке рисков, чувствует это острее всего. Рынок больше не готов закрывать глаза на то, что Америка живет в долг – и не предлагает взамен ничего, кроме обещаний. В среду эти обещания снова не сработали. И это уже не рыночная реакция – это начало широкомасштабного отказа от старых договоренностей.

Фондовый рынок США отреагировал синхронно. Индекс Dow Jones упал почти на 2%, S&P 500 – на 1,6%, Nasdaq – на 1,4%. Это не было реакцией на какую-то одну цифру – это был системный ответ на разрыв между обещаниями администрации и готовностью инвесторов верить в их реализацию. Финансовый мир воспринял аукцион как публичное признание: казначейские бумаги – больше не "безусловно привлекательный" актив. Как метко отметил аналитик Ким Руперт, "Разочаровывающие результаты аукциона соответствуют описанию ослабления спроса на американские активы и предложению "продавать Америку" на фоне финансовых проблем".К слову, эти финансовые проблемы – не абстрактная угроза. Одновременно с рынками политическая сцена США погружалась в очередной виток хаоса: президент Дональд Трамп так и не смог заручиться полной поддержкой Республиканской партии в Палате представителей по своему налоговому законопроекту. Спикер Палаты Майк Джонсон прямо признал: часть однопартийцев продолжает считать документ недостаточно жестким в части сокращения расходов. Беспартийные аналитики тем временем указывают, что реализация предложенного закона приведет к росту госдолга на сумму от $3 до $5 трлн. При том, что текущий федеральный долг уже превышает $36 трлн, рынок по сути увидел на аукционе не просто казначейские бумаги, а листовки с приглашением вложиться в будущий фискальный кризис.Ситуацию усугубила и геополитическая повестка. По данным CNN, США располагают разведданными о возможной атаке Израиля на ядерные объекты Ирана. Это автоматически повысило спрос на активы-убежища: золото выросло до $3 325,79 за унцию – максимум за две недели, оказавшись всего в $175 от апрельского исторического рекорда. В этот раз роль валюты-убежища доллару не досталась. Как отметил аналитик Джеймс Найветон: "Несмотря на падение акций, доллар США не пользуется традиционным спросом как защитный актив. Вместо этого выигрывают золото, евро и иена". По его мнению, на фоне обсуждения законопроекта Трампа "финансовые ограничения выглядят реальными, а рыночные настроения – скептичными".Особое внимание инвесторов привлек рост доходностей японских гособлигаций: 30-летние бумаги Японии достигли новых максимумов, а общая доходность длинного конца кривой – рекордно высока. Как заметил аналитик Фавад Разакзада: "Более высокая доходность японских облигаций сокращает разрыв с казначейскими облигациями США, снижая стимул удерживать доллар". При том, что японская иена укрепилась седьмой день подряд – серия, не наблюдавшаяся с 2017 года – рынок сделал ясную ставку: у доллара больше нет иммунитета даже от традиционно пассивных валют.Весь этот спектр – от провала аукциона до бегства в иену и золото – сигнализирует не о случайном колебании, а о нарастающем кризисе доверия. И доллар, будучи первой линией фронта в оценке рисков, чувствует это острее всего. Рынок больше не готов закрывать глаза на то, что Америка живет в долг – и не предлагает взамен ничего, кроме обещаний. В среду эти обещания снова не сработали. И это уже не рыночная реакция – это начало широкомасштабного отказа от старых договоренностей. Сам факт, что на размещение объемом $16 млрд потребовалась столь высокая доходность, стал маркером: рынок больше не готов финансировать американский дефицит на условиях, которые еще недавно считались "нормой".Доллар, акции и облигации – три опоры американских финансов – в этот день повели себя как единое тело: все пошло вниз. Когда активы, которые традиционно страхуют друг друга, одновременно теряют в цене, это не коррекция. Это срыв взаимного доверия. Рынок больше не ищет баланс между риском и доходностью. Он уходит от всего сразу. И первое, что начинает расти в такой ситуации, – это стоимость доверия.В качестве наглядного индикатора – срочная премия, та самая надбавка за владение длинными бумагами. Она достигла 75 б. п. – максимума за десятилетие. Это много. И хотя исторически она бывала выше, тогда речь шла о другом времени: меньшем долге, большей предсказуемости и работающем консенсусе вокруг фискальной политики. Сейчас же даже сами управляющие фондами признают: рынок закладывает не только доходность, но и политическую волатильность. Как отмечает Эмануэль Менч, соавтор модели срочной премии ФРС Нью-Йорка: "Премия за срочность уже значительно выросла и, скорее всего, будет расти дальше, учитывая масштабы фискальных проблем США. Высокое соотношение долга к ВВП увеличивает ставки, а рост ставок – долговую нагрузку. Это может запустить самореализующийся долговой кризис".И действительно – причины нынешнего недоверия к казначейским бумагам кристально структурны. Во-первых, объем долга больше не дает рынку уверенности в управляемости. По данным Moody's, федеральный долг вплотную приблизился к 100% ВВП, а в течение следующего десятилетия, по их прогнозам, превысит 134%. При этом ключевая ставка ФРС остается на уровне выше 5%, а это означает, что стоимость обслуживания долга становится экспоненциально выше. Только в 2024 году процентные выплаты по долгу составят около $880 млрд – больше, чем весь оборонный бюджет США. И это при сохраняющемся аппетите Белого дома к дополнительным расходам.Во-вторых, исчезает само ощущение, что кто-то вообще собирается этот рост останавливать. Как выразился аналитик Джордж Катрамбоун: "Рынок облигаций сам проголосует за условия бюджетного законопроекта. Не похоже, что этот президент или Конгресс действительно собираются сократить дефицит". И рынок уже голосует – доходностями, сдержанностью, отказом участвовать в аукционах на прежних условиях.В-третьих, политическая система США перестала восприниматься как предсказуемая. Если раньше рынок готов был делать ставку на американские институты даже в условиях триллионных дефицитов, сегодня этого аванса больше нет. Фискальные сделки рождаются в борьбе фракций, каждый новый законопроект – компромисс между невозможным и недопустимым, и никто не верит, что итогом станет баланс. Наоборот, рынок видит только рост долга и отсутствие ясного плана.Кроме того, играет роль и международный фактор. Дедолларизация, хотя и не революционная, но поступательная: крупнейшие держатели долга – Китай, Япония, экспортеры энергоносителей – сокращают вложения в трежерис. Глобальная диверсификация резервов подрывает прежнюю аксиому: "Америка всегда найдет покупателя". Теперь это под вопросом. Как метко подытожил стратег Джон Велис: "Инвесторы в облигации сейчас оценивают более высокий риск ухудшения финансового положения. Они говорят: нам не нравится то, что происходит – и мы не собираемся покупать".И, наконец, нельзя игнорировать символический вес понижения кредитного рейтинга. Напомним, что на прошлой неделе Moody's понизило рейтинг США – и это уже не формальность, а признание: прежний статус трежерис как "абсолютно надежного" актива требует пересмотра.В 2011 году, после аналогичного шага со стороны S&P, рынок воспринял это спокойно. Но тогда инфляция падала, ставки были нулевые, а доверие к доллару – безусловным. Сегодня все наоборот: инфляция устойчива, ставка ФРС высока, а фискальная политика выглядит все более хаотичной.По сути, речь идет о смене режима восприятия. Казначейские бумаги США больше не рассматриваются как безрисковый актив по умолчанию. Это все еще надежный инструмент, но не безусловный. Рынок требует доказательств: в виде дисциплины, управляемости, политической зрелости. Пока этих доказательств нет – срочная премия будет расти, а доверие снижаться. И именно это вчера увидели все.

Сам факт, что на размещение объемом $16 млрд потребовалась столь высокая доходность, стал маркером: рынок больше не готов финансировать американский дефицит на условиях, которые еще недавно считались "нормой".Доллар, акции и облигации – три опоры американских финансов – в этот день повели себя как единое тело: все пошло вниз. Когда активы, которые традиционно страхуют друг друга, одновременно теряют в цене, это не коррекция. Это срыв взаимного доверия. Рынок больше не ищет баланс между риском и доходностью. Он уходит от всего сразу. И первое, что начинает расти в такой ситуации, – это стоимость доверия.В качестве наглядного индикатора – срочная премия, та самая надбавка за владение длинными бумагами. Она достигла 75 б. п. – максимума за десятилетие. Это много. И хотя исторически она бывала выше, тогда речь шла о другом времени: меньшем долге, большей предсказуемости и работающем консенсусе вокруг фискальной политики. Сейчас же даже сами управляющие фондами признают: рынок закладывает не только доходность, но и политическую волатильность. Как отмечает Эмануэль Менч, соавтор модели срочной премии ФРС Нью-Йорка: "Премия за срочность уже значительно выросла и, скорее всего, будет расти дальше, учитывая масштабы фискальных проблем США. Высокое соотношение долга к ВВП увеличивает ставки, а рост ставок – долговую нагрузку. Это может запустить самореализующийся долговой кризис".И действительно – причины нынешнего недоверия к казначейским бумагам кристально структурны. Во-первых, объем долга больше не дает рынку уверенности в управляемости. По данным Moody's, федеральный долг вплотную приблизился к 100% ВВП, а в течение следующего десятилетия, по их прогнозам, превысит 134%. При этом ключевая ставка ФРС остается на уровне выше 5%, а это означает, что стоимость обслуживания долга становится экспоненциально выше. Только в 2024 году процентные выплаты по долгу составят около $880 млрд – больше, чем весь оборонный бюджет США. И это при сохраняющемся аппетите Белого дома к дополнительным расходам.Во-вторых, исчезает само ощущение, что кто-то вообще собирается этот рост останавливать. Как выразился аналитик Джордж Катрамбоун: "Рынок облигаций сам проголосует за условия бюджетного законопроекта. Не похоже, что этот президент или Конгресс действительно собираются сократить дефицит". И рынок уже голосует – доходностями, сдержанностью, отказом участвовать в аукционах на прежних условиях.В-третьих, политическая система США перестала восприниматься как предсказуемая. Если раньше рынок готов был делать ставку на американские институты даже в условиях триллионных дефицитов, сегодня этого аванса больше нет. Фискальные сделки рождаются в борьбе фракций, каждый новый законопроект – компромисс между невозможным и недопустимым, и никто не верит, что итогом станет баланс. Наоборот, рынок видит только рост долга и отсутствие ясного плана.Кроме того, играет роль и международный фактор. Дедолларизация, хотя и не революционная, но поступательная: крупнейшие держатели долга – Китай, Япония, экспортеры энергоносителей – сокращают вложения в трежерис. Глобальная диверсификация резервов подрывает прежнюю аксиому: "Америка всегда найдет покупателя". Теперь это под вопросом. Как метко подытожил стратег Джон Велис: "Инвесторы в облигации сейчас оценивают более высокий риск ухудшения финансового положения. Они говорят: нам не нравится то, что происходит – и мы не собираемся покупать".И, наконец, нельзя игнорировать символический вес понижения кредитного рейтинга. Напомним, что на прошлой неделе Moody's понизило рейтинг США – и это уже не формальность, а признание: прежний статус трежерис как "абсолютно надежного" актива требует пересмотра.В 2011 году, после аналогичного шага со стороны S&P, рынок воспринял это спокойно. Но тогда инфляция падала, ставки были нулевые, а доверие к доллару – безусловным. Сегодня все наоборот: инфляция устойчива, ставка ФРС высока, а фискальная политика выглядит все более хаотичной.По сути, речь идет о смене режима восприятия. Казначейские бумаги США больше не рассматриваются как безрисковый актив по умолчанию. Это все еще надежный инструмент, но не безусловный. Рынок требует доказательств: в виде дисциплины, управляемости, политической зрелости. Пока этих доказательств нет – срочная премия будет расти, а доверие снижаться. И именно это вчера увидели все.

Падение доверия к облигациям США и рост доходностей меняют расстановку сил на рынках, и трейдерам важно адаптироваться к новой архитектуре рисков, где доллар больше не является однозначным активом-убежищем. Ниже – ключевые ориентиры для тактических и среднесрочных решений.

1. Не рассчитывайте на доллар как защиту по умолчанию.Рынок показал: в периоды распродаж теперь выигрывают иена, франк и золото, а не доллар. Поэтому при торговле волатильными фазами лучше делать ставку на классические safe haven-активы, а не на USD.

2. Учитывайте доходность, но фильтруйте чрезмерный оптимизм.Высокие ставки в США больше не гарантируют устойчивый приток в доллар, если рынок считает риски фискальной нестабильности непропорциональными. Поэтому не стоит воспринимать рост доходностей как автоматический сигнал на покупку доллара.

3. Играйте против трежерис, но осторожно.Да, рынок настроен против длинных бумаг, и продажи могут продолжиться. Но важна точка входа: после провального аукциона цены уже частично заложили риск. В краткосрочной перспективе возможны откаты. Логика – торговать на подтверждении: новые слабые размещения, провал налоговых инициатив – и рынок снова пойдет в распродажу.

4. Следите за корреляциями.Обвал трежерис тянет за собой не только доллар, но и индексы. S&P 500, Dow и Nasdaq сейчас чрезвычайно чувствительны к движению кривой. При торговле индексами учитывайте не макроотчеты, а состояние долгового рынка.

5. Не пренебрегайте защитными активами.Золото снова вернулось в игру как альтернатива доллару. Учитывая геополитику, высокий дефицит и "мягкое ослабление" веры в США, металлы могут стать не только хеджем, но и направленным трейдом.И наконец – помните, что рыночная память коротка, но институциональные сдвиги долговечны. Если рынок действительно начал переоценку роли американского долга, это создает фундамент для долгосрочных движений. Не стоит гнаться за шумом – лучше наблюдать за формированием нового тренда. А он уже, возможно, начался.Материал предоставлен компанией InstaForex - www.instaforex.com

Новость предоставлена компанией

Поделитесь с друзьями полезной информацией. И они Вам скажут спасибо :)

Доллар уже не просто слабеет – он валится под весом огромного недоверия. После провального аукциона по продаже 20-летних облигаций США инвесторы массово отвернулись от американских активов: доллар резко упал, а фондовые индексы синхронно просели. Все это – на фоне рекордного дефицита, фискальной нестабильности и нарастающего ощущения, что финансовый автопилот, на котором летит Вашингтон, больше не работает. Разбираемся, что на самом деле происходит и какие последствия это может иметь для рынков

Что обрушило доллар?

В среду доллар оказался в эпицентре рыночного сдвига, который начался с неудачного аукциона по продаже 20-летних казначейских облигаций США на сумму $16 млрд. Это размещение стало триггером для масштабной переоценки рисков и уверенности в американских активах. Инвесторы не только не выстроились в очередь за "бумагой" федерального правительства, но и потребовали за нее исторически высокую доходность – 5,047% против ожидаемого уровня, а фактически итоговая доходность составила 5,127%, максимальная с ноября 2023 года. Такой резкий рост – это не просто цифра, это приговор: рынку потребовалась явная премия за риск, чтобы вообще принять участие в аукционе. И эта премия говорит о многом. Прежде всего – о том, что доверие к фискальной траектории США стремительно ослабевает.На фоне слабого спроса на облигации, доллар немедленно отреагировал падением. Индекс доллара снизился на 0,5%, продолжая тренд последних дней. Пара USD/JPY обвалилась до 143,27 – минимального уровня с 7 мая. Евро укрепился до $1,1330, показав рост на 0,4% за день и продлив тем самым восходящее движение третью сессию подряд. Британский фунт остался стабилен у уровня $1,3426, но при этом удержал позиции на максимумах с февраля 2022 года, поддержанный вышедшими ранее сильными данными по инфляции. Швейцарский франк укрепился на 0,1% до 0,8245 за доллар.

Почему рынки больше не верят в казначейские бумаги США?

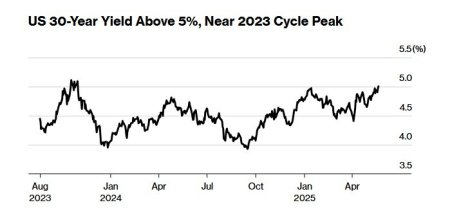

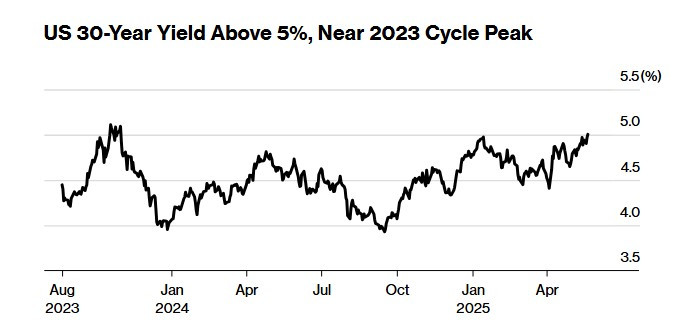

Провал аукциона по размещению 20-летних облигаций США не стал неожиданностью. Он стал подтверждением: доверие к американскому долгу трещит – и трещина эта уходит в сам фундамент глобальной финансовой архитектуры. Как мы уже отмечали выше, инвесторы, которые десятилетиями с готовностью выкупали дефицитные долги крупнейшей экономики мира, теперь требуют премию за риск. И этот риск – уже не рыночный. Он системный.Вчерашний день выдал всю подноготную сразу. Доходности по всему длинному концу кривой резко подскочили: 10-летние облигации – до 4,60%, 20-летние – до 5,10%, а 30-летние приблизились к локальным пикам, достигнув уровней, невиданных с октября.

К чему это все приведет?

Если реакция рынка на последний аукцион – это не вспышка, а симптом, то возникает закономерный вопрос: что дальше? Текущая ситуация демонстрирует, что мы находимся не в фазе временной турбулентности, а в начале возможного долгосрочного переосмысления роли США в мировой финансовой системе. И последствия здесь не ограничатся одной доходностью.Прежде всего, рост стоимости заимствований станет новой нормой. Казначейские бумаги уже больше не размещаются под "аванс доверия", как это было в эпоху нулевых ставок. Теперь каждая новая эмиссия – это проверка на прочность: готов ли рынок профинансировать страну, у которой нет четкого плана по снижению долга. Это не просто изменение условий. Это изменение самой логики рынка, в котором долг больше не считается нейтральной величиной. Именно этот механизм сегодня пугает инвесторов: чем дороже долг – тем быстрее он растет, тем выше цена за его обслуживание, тем больше рынок требует за риск. Если не остановить спираль, она продолжит разгоняться. Второе последствие – эффект утраты "безрискового" статуса трежерис. Даже если США остаются крупнейшей экономикой мира, глобальная диверсификация портфелей идет. Суверенные фонды, Центробанки, институциональные инвесторы все чаще задаются вопросом: может ли американский долг действительно оставаться аксиомой? Как отмечают аналитики BlackRock, "Мы рассматриваем рост премии по длинным бумагам не как технический всплеск, а как начало устойчивой фазы переоценки".Если эта фаза затянется, последствия выйдут далеко за пределы самих США: усилится давление на валюты стран с высокой долларовой зависимостью, вырастут риски в развивающихся экономиках, изменится структура глобальных резервов. Доллар не исчезнет, но он может утратить часть того политического и символического веса, который позволял Вашингтону жить в долг без спроса "по счету".И, наконец, третье последствие – политическое. Рынки, как показывает история, способны дисциплинировать власть через стоимость денег. Именно так в 1990-х США свернули на путь фискальной консолидации, и именно так Европа пережила реформы после кризиса суверенных долгов. Сегодня Америка рискует столкнуться с тем же: если политики не предложат решений, рынок навяжет их сам – через распродажи, премии, отток капитала. И вот к чему это все может привести: не к одномоментному кризису, а к долгой, болезненной, но необратимой переоценке роли США как безусловного финансового центра. И если эту трансформацию не возглавят сами Соединенные Штаты, ее оформит рынок – на своих условиях.Что делать трейдерам?

Падение доверия к облигациям США и рост доходностей меняют расстановку сил на рынках, и трейдерам важно адаптироваться к новой архитектуре рисков, где доллар больше не является однозначным активом-убежищем. Ниже – ключевые ориентиры для тактических и среднесрочных решений.

1. Не рассчитывайте на доллар как защиту по умолчанию.Рынок показал: в периоды распродаж теперь выигрывают иена, франк и золото, а не доллар. Поэтому при торговле волатильными фазами лучше делать ставку на классические safe haven-активы, а не на USD.

2. Учитывайте доходность, но фильтруйте чрезмерный оптимизм.Высокие ставки в США больше не гарантируют устойчивый приток в доллар, если рынок считает риски фискальной нестабильности непропорциональными. Поэтому не стоит воспринимать рост доходностей как автоматический сигнал на покупку доллара.

3. Играйте против трежерис, но осторожно.Да, рынок настроен против длинных бумаг, и продажи могут продолжиться. Но важна точка входа: после провального аукциона цены уже частично заложили риск. В краткосрочной перспективе возможны откаты. Логика – торговать на подтверждении: новые слабые размещения, провал налоговых инициатив – и рынок снова пойдет в распродажу.

4. Следите за корреляциями.Обвал трежерис тянет за собой не только доллар, но и индексы. S&P 500, Dow и Nasdaq сейчас чрезвычайно чувствительны к движению кривой. При торговле индексами учитывайте не макроотчеты, а состояние долгового рынка.

5. Не пренебрегайте защитными активами.Золото снова вернулось в игру как альтернатива доллару. Учитывая геополитику, высокий дефицит и "мягкое ослабление" веры в США, металлы могут стать не только хеджем, но и направленным трейдом.И наконец – помните, что рыночная память коротка, но институциональные сдвиги долговечны. Если рынок действительно начал переоценку роли американского долга, это создает фундамент для долгосрочных движений. Не стоит гнаться за шумом – лучше наблюдать за формированием нового тренда. А он уже, возможно, начался.Материал предоставлен компанией InstaForex - www.instaforex.com

Новость предоставлена компанией

Поделитесь с друзьями полезной информацией. И они Вам скажут спасибо :)

Похожие новости

Пузырь начал сдуваться с Японии и устроит ли Америку слабый доллар? Календарь трейдера на 22–23 мая

Доходность 30-летних казначейских облигаций США превысила 5%, что стало максимумом с конца 2023

22.05.25

Аналитика, прогнозы валютного рынка

Доллар без будущего: распродажа только начинается

Еще недавно доллар казался неприкасаемым – мировым якорем, валютным убежищем, последним словом

20.05.25

Аналитика, прогнозы валютного рынка

Доллар снова в минусе: что пошло не так и чего бояться дальше

В четверг доллар снова оказался под давлением: слабая статистика по инфляции, разочаровывающие

16.05.25

Аналитика, прогнозы валютного рынка

Китайский перекур и арабская весна 2.0 искусственному интеллекту только на пользу?

На этой неделе главный ньюсмейкер планеты совершает турне по странам Персидского залива. И само

15.05.25

Аналитика, прогнозы валютного рынка

Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.